Умный, быстрый и гибкий банк – это банк, области точек роста которого находятся в широком спектре междисциплинарных пространств и в пограничных отраслях сложного банковского – финансово - юридического продукта (СБФЮП) и в том числе и международного, а так же и в сфере банковской финансово-юридической архитектуры (БФЮА) и проектного финансирования.

1. Точки роста банка за счет проектного финансирования

В настоящий момент времени в РФ сложилась такая ситуация, когда при наличии фондирования от ЦБ под 6,5% годовых на сумму 50 млрд. руб. в формате проектного финансирования, было использовано только 20 – 30 млрд. рублей.

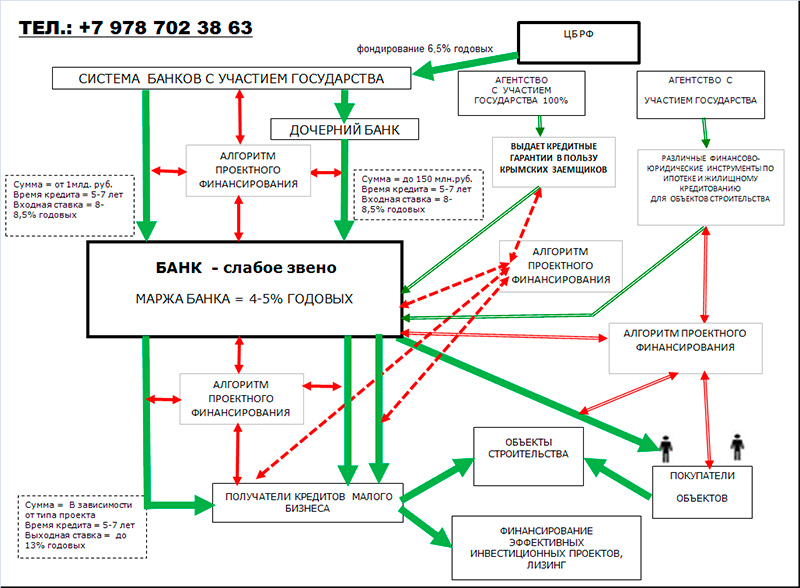

Рисунок 1 раскрывает алгоритм и финансово-юридическую архитектуру проектного финансирования.

Рисунок 1

И здесь есть слабое звено – банк партнер в регионе.

Основная проблематика обозначенного вопроса состоит в следующем:

- На этом уровне банки боятся брать на себя такие кредитные риски.

- Механизм кредитования осуществляется в формате проектного финансирования, который является сложным как для банков, так и для их клиентов.

- Отсутствие продвинутых кадров в банках для создания внутри банка управления проектного финансирования с целью дальнейшего кредитования своих клиентов в формате проектного финансирования.

- Определенные ограничения для банков, желающих стать кредиторами малого бизнеса, со стороны банков, распределяющих фондирование средств, выделяемых ЦБ РФ.

- Ментальная не готовность собственников банков и топ менеджмента банков к реализации данного алгоритма проектного финансирования у себя в банке.

- Крупным банкам интересно рассматривать проекты от 50 млн. руб. на одного заемщика, а рынку в секторе малого бизнеса требуется суммы от 3 млн. руб. до 20 -30 млн. руб на одного заемщика.

- В результате образовалась относительная свободная ниша для кредитования клиентов из малого бизнеса в области проектного финансирования.

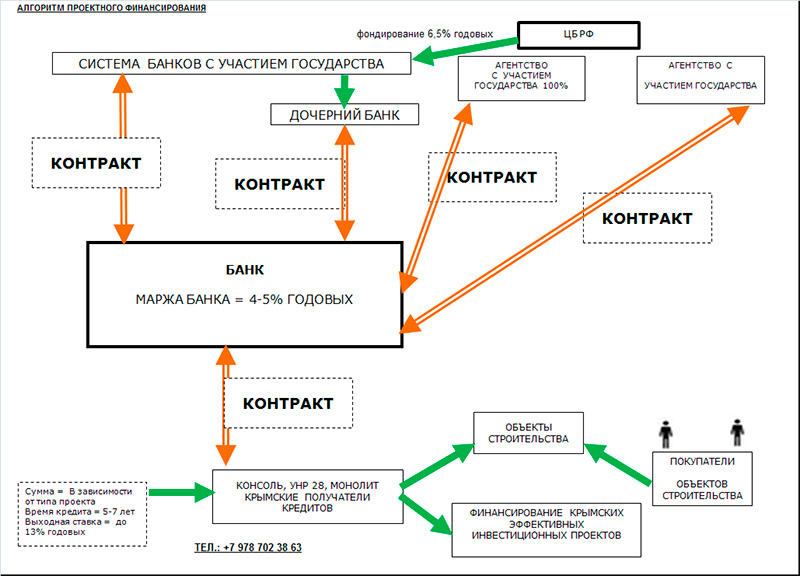

- Рисунки 2 и 3 показывают дополнительные возможности, связанные с проектным финансированием, гарантийными операциями, снижением кредитных рисков и увеличением ликвидности и доходности банка по различным составляющим.

Рисунок 2

Рисунок 3

2. Точки роста банка за счет НОСТРО БФЮА и НОСТРО СБФЮП

На рисунке 4, представлена НОСТРО банковская финасово – юридическая архитектура.

Рисунок 4

Комбинация возможностей рисунка 4 позволяет осуществлять операции клиентов и самого банка, на своих лоро и ностро счетах в рублях и иностранных валютах, в том числе и перекрестных. Банк должен иметь свое место на валютной бирже. На НОСТРО БФЮА накладывается НОСТРО СБФЮП.

Банк с НОСТРО БФЮА (НБФЮА) в комбинации с НОСТРО СБФЮП (НСБФЮП) самодостаточен и приносит его владельцам дополнительный доход, а при продаже с портфелем перекрестных корсчетов банк стоит как минимум два номинала от суммы фактических затрат используемых на его создание под ключ. НБФЮА+НСБФЮП эффективно используется в банковских холдингах.

3. Точки роста банка за счет ЛОРО БФЮА и ЛОРО СБФЮП

На рисунке 5, представлена ЛОРО БФЮА (ЛБФЮА) которая с ЛОРО СБФЮП (ЛСБФЮП) позволяет генерировать достаточно приличный операционный доход в рублевых расчетах и экзотических валютах.

Рисунок 5

4. Точки роста банка за счет НБФЮА+НСБФЮП+ЛБФЮА+ЛСБФЮП

Комбинация НБФЮА+НСБФЮП+ЛБФЮА+ЛСБФЮП позволяет решать задачи, потенциально превышающие возможности банка, даже находящегося под санкциями в отдельности, не нарушая правовых полей внешнего санкционного законодательства. Здесь банк может стать банком для банков в определенном спектре.

5. Общая картина операционных возможностей банка

Общая картина операционных возможностей банка представлена на рисунке 6

Рисунок 6